下载:

下载:

-

2018年以来,国家对固体废物环境管理投入力度不断加大,启动并完成《固体废物污染环境防治法》修订,实施“清废行动”,开展“无废城市”建设试点,印发危险废物“三个能力”建设意见,对固体废物全过程管理提出了越来越严格的环境管控要求。新型冠状病毒肺炎爆发后,习近平总书记主持召开中共中央政治局会议时,提出“打好污染防治攻坚战,推动生态环境质量持续好转,加快补齐医疗废物、危险废物收集处理设施方面短板”。党的“十九届五中全会”提出加强危险废物医疗废物收集处理的要求。固体废物领域是“十四五”升级版污染防治攻坚战不可或缺的重要组成部分,实施一批固体废物领域重大工程,需要大量的资金保障,开展固体废物领域环境投融资机制研究,建立多元化的资金投入渠道,对打好固体废物领域污染防治攻坚战有重要意义。郑蕾等[1]以江苏省常州市餐厨废弃物综合处置项目为例开展了生活垃圾处理行业融资模式研究,从价格制定、财政补贴、融资渠道和销售模式等方面提出政策建议。王璇[2]指出目前垃圾处理领域的投融资渠道不通畅,融资渠道狭窄,限制了城市生活垃圾处理的发展。张筝等[3]在医疗废物集中处置设施运营模式现状研究中提到部分医疗废物处置设施建设和运营过程中仍存在盲目市场化、各方权责不明和合理竞争遇阻等问题。卢静等[4]认为PPP模式较政府投资政府运营、企业投资企业运营、特许经营等传统模式具有突出优势。许涓等[5]指出发达国家危险废物填埋场退役资金预提留管理制度能有效保障危险废物填埋场封场及维护资金来源并能控制长期环境风险。目前针对固体废物投融资机制的研究主要从局部领域开展,鲜有全国层面的系统分析,本研究从全国层面视角开展,基于现状研究提出拓宽固体废物领域投融资渠道的建议,以期为相关政府部门提供决策参考。

-

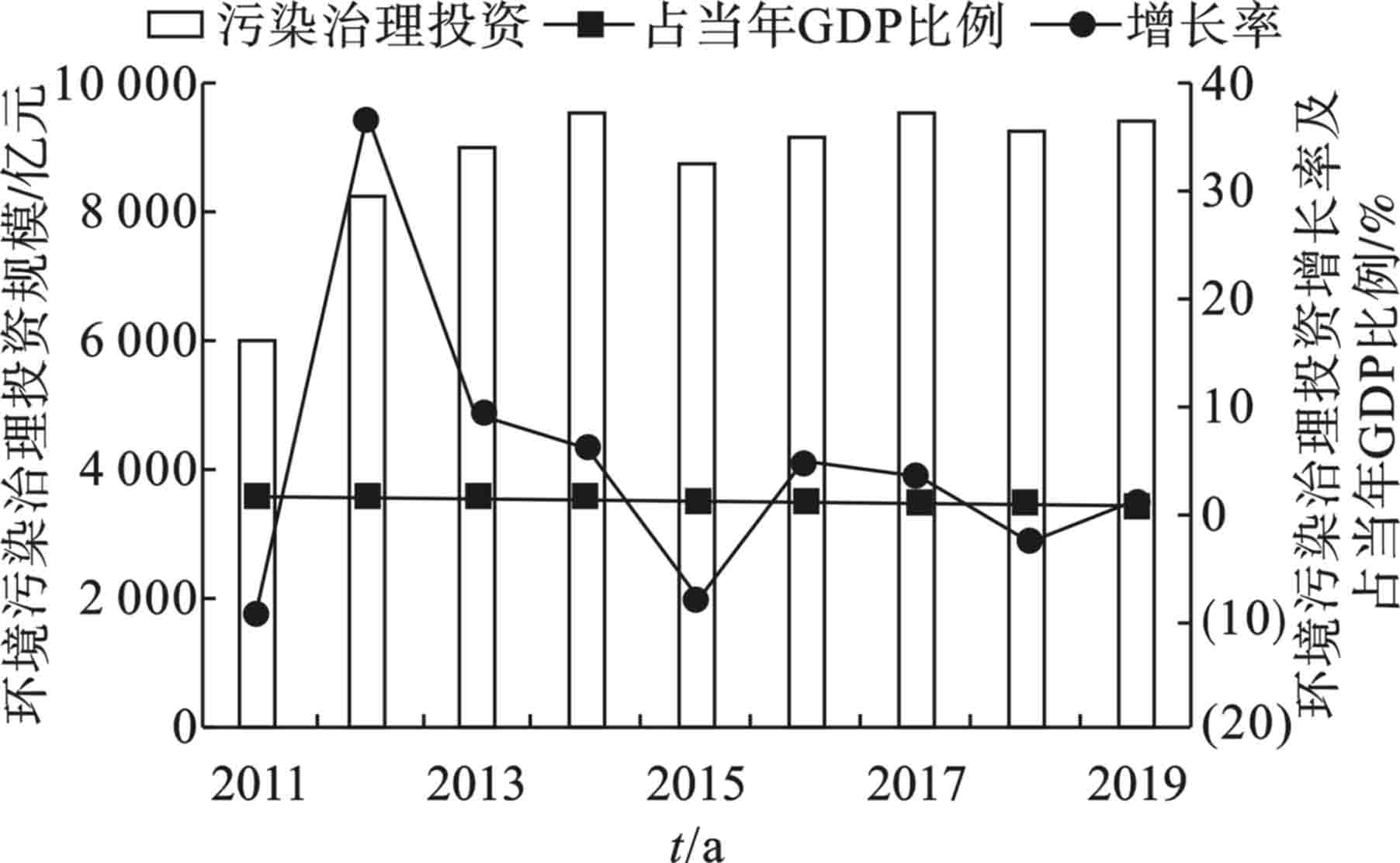

近年来,环境污染治理投资总额呈波动变化趋势,见图1。

图1可知,由2011年的6 026.2亿元增长至2019年的9 413亿元,年均增长率为5.7%,“十二五”中后期开始,增速明显下降。污染治理投资占GDP的比例在0.95%~1.53%之间,平均值为1.3%,2012年达到近10年最高占比1.53%。

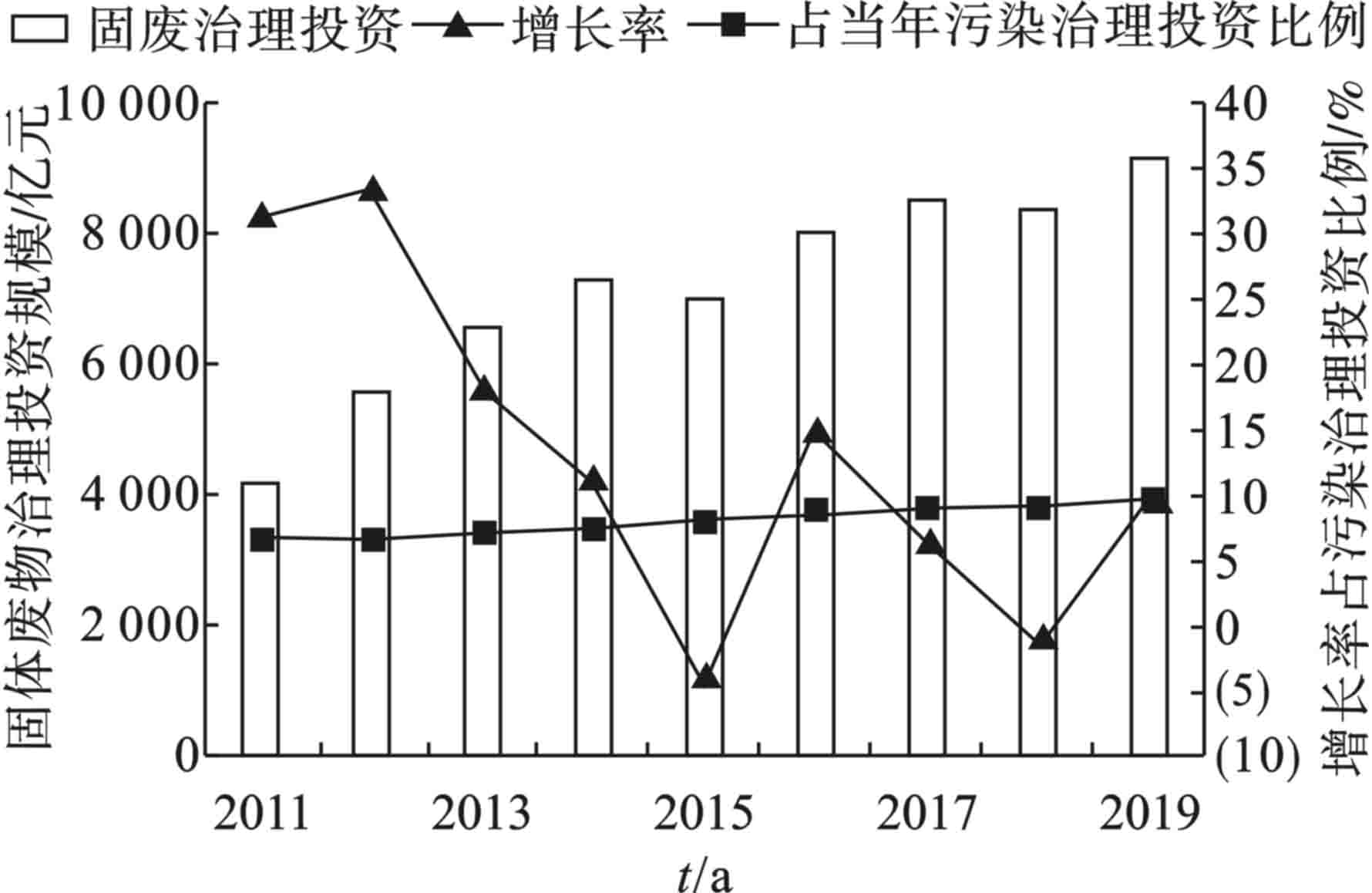

根据我国现行的统计口径,具体到固体废物污染防治领域,仅对环境污染治理当中与固体废物治理相关的3部分投资进行汇总,具体包括城市环境基础设施建设中的“市容环境卫生”投资;工业污染源治理中的“固体废物治理”投资以及建设项目“三同时”中的“工业固体废物治理”投资。上述相关数据从《中国环境年鉴》《中国统计年鉴》《中国环境统计年报》获取。固体废物治理投资规模整体呈上升趋势,增长速度逐渐变缓,见图2。

图2可知,2019年为916.1亿元,较2011年的415.5亿元翻了一倍;“十三五”时期年均增长率较“十二五”时期下降10个百分点。

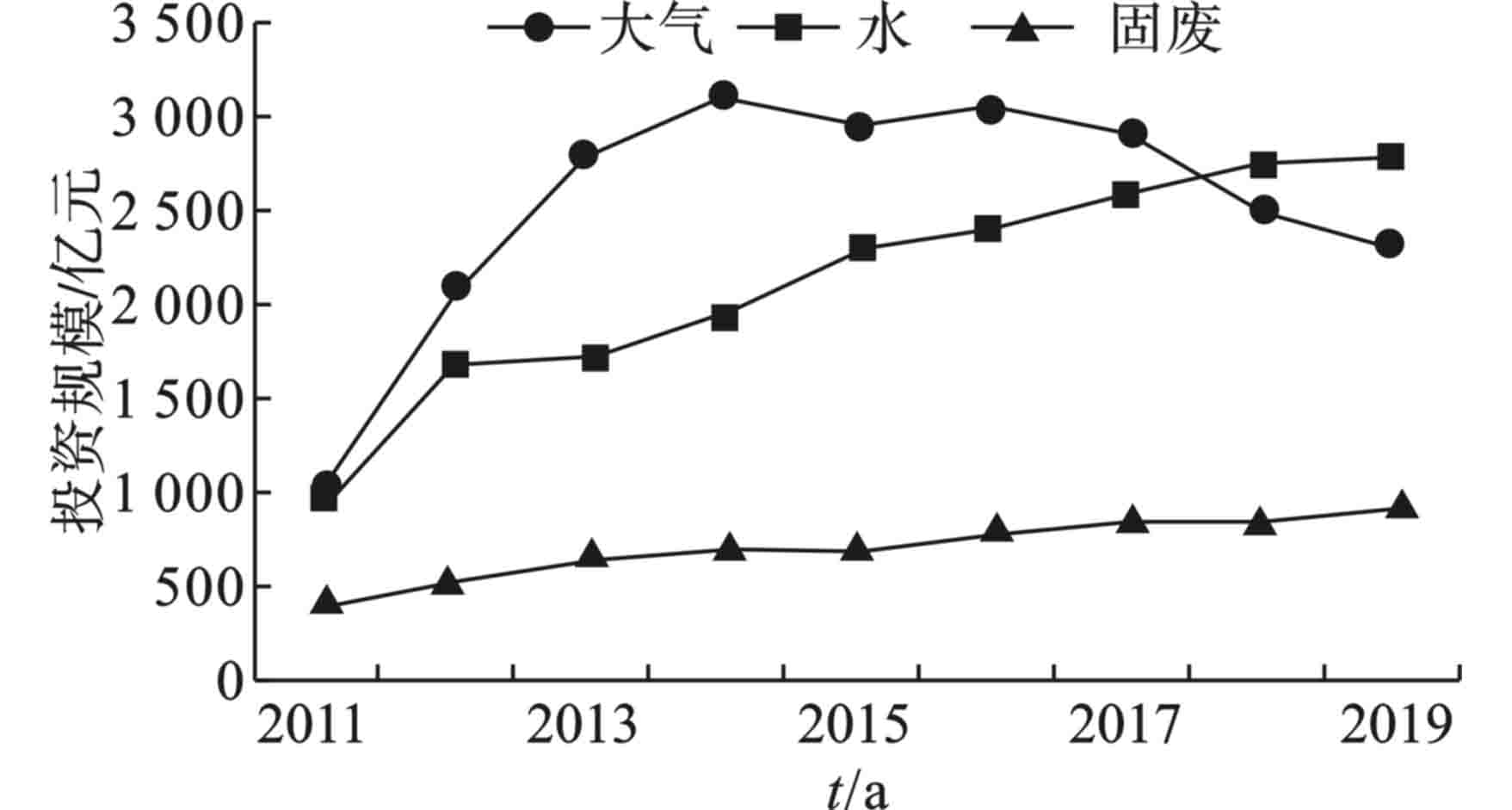

从环境污染治理投资要素分布来看,固体废物领域的投资远低于大气、水污染防治领域的投资规模,见图3。

图3可知,2011年以来,大气污染治理投资所占比重最大。2011~2019年间,大气污染治理投资规模为22 803.1亿元(统计口径含城镇环境基础设施投资中的燃气和集中供热、工业污染源治理投资中的废气治理以及“三同时”废气治理),占环境污染治理投资的28.8%;水污染治理投资规模为19 164.0亿元(统计口径含城镇环境基础设施投资中的排水部分、工业污染源治理投资中的废水治理以及“三同时”废水治理),占环境污染治理投资的24.2%;固体废物污染治理投资规模6 454.8亿元,占环境污染治理投资的8.1%。

-

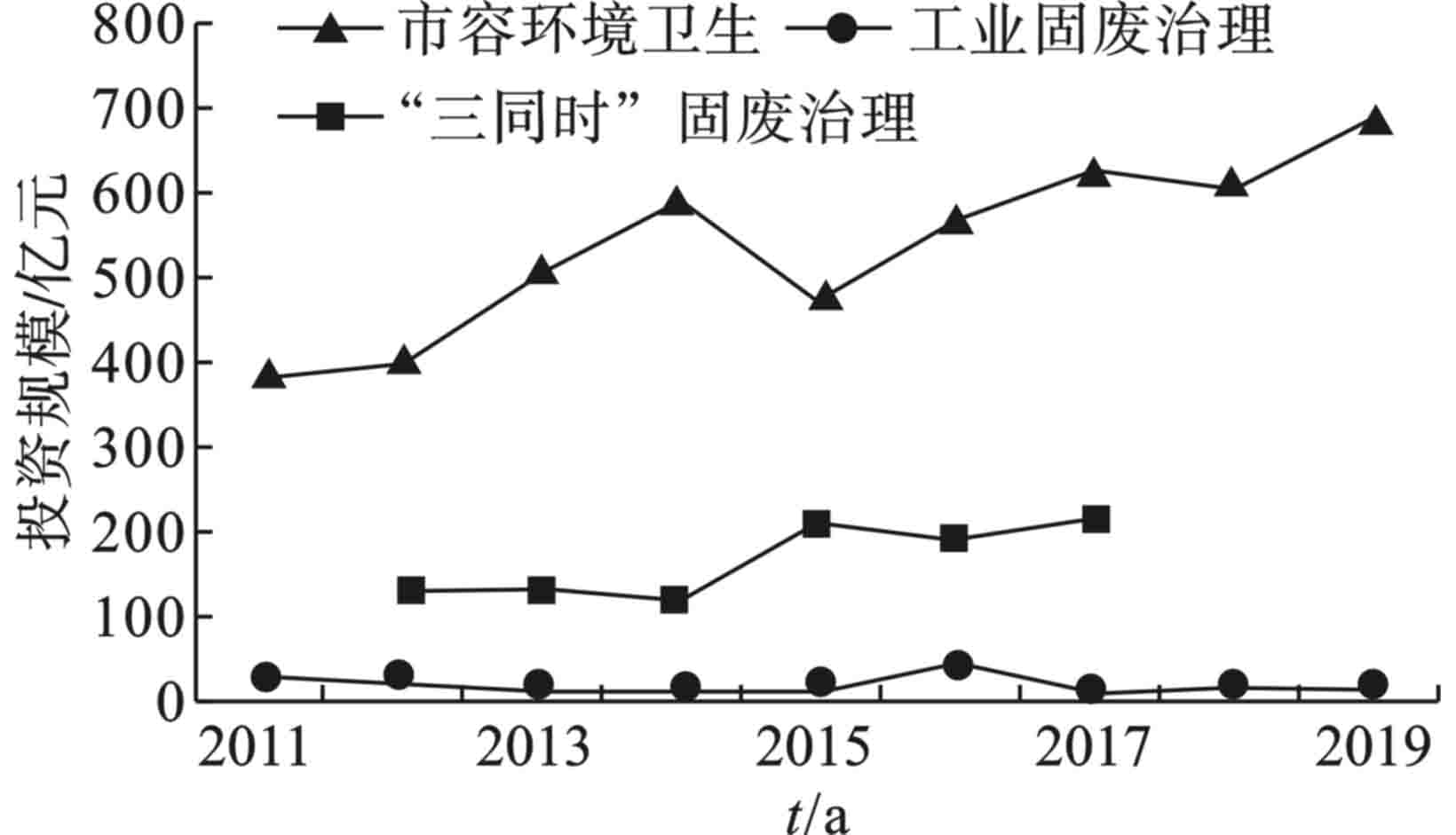

从投资结构看,市容环境卫生领域投资占比高于工业固体废物治理投资和“三同时”固体废物治理投资,见图4。

图4可知,2011~2019年间,城镇环境基础设施建设中的市容环境卫生治理投资从384.1亿元增长至684.6亿元,整体呈波动上升趋势,年均增长率为7.5%;工业污染治理中的工业固体废物治理投资从31.4亿元下降为17.1亿元,年均下降幅度达7.3%;建设项目“三同时”中的工业固体废物治理从131.6亿元增长至214.4亿元,年均增长率10.2%。

从近10年均值来看,固体废物治理投资结构中市容环境卫生所占比例最大,为73.6%,“三同时”固体废物治理和工业固体废物治理投资分别占23.4%和3.0%。

-

目前,固体废物污染防治资金投入主体主要包括政府、工业企业、金融机构、社会资本和用户等。资金来源包括财政资金、企业自有资金、银行贷款和用户付费等渠道。

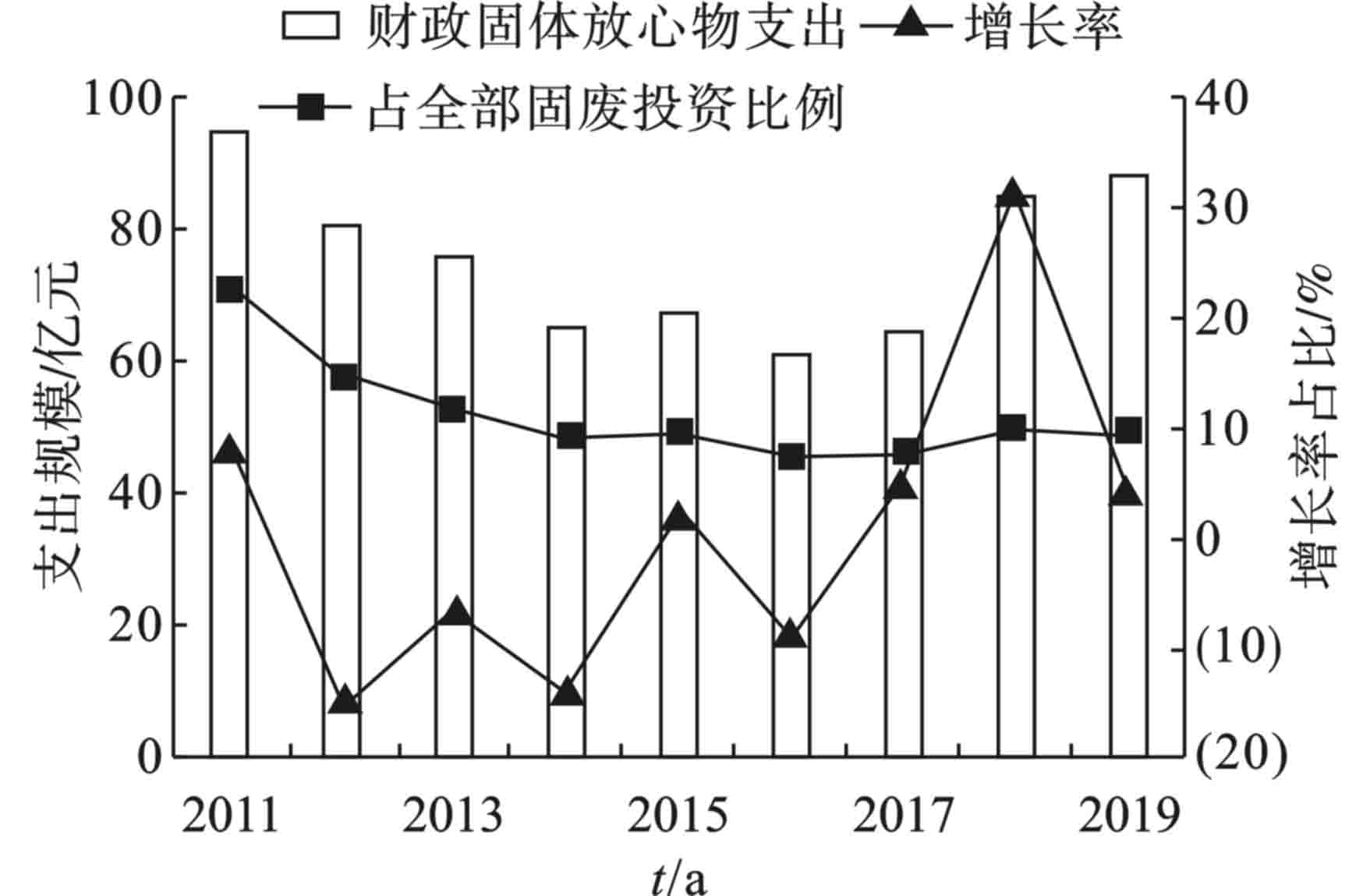

(1)财政。财政支持固体废物污染防治资金主要包括各级政府预算内基本建设资金、城市维护建设税、城市基础设施配套费和债券资金等。2011年以来,固体废物治理财政资金投入规模较为波动,见图5。

图5可知,2019年为87.8亿元,较上一年增长4.3%。财政资金投入规模占同年度固体废物治理总投资的比例在7.5%~14.5%之间。财政在固体废物污染防治领域支出主要用于垃圾、医疗废物、危险废物及工业固体废物处置处理等。

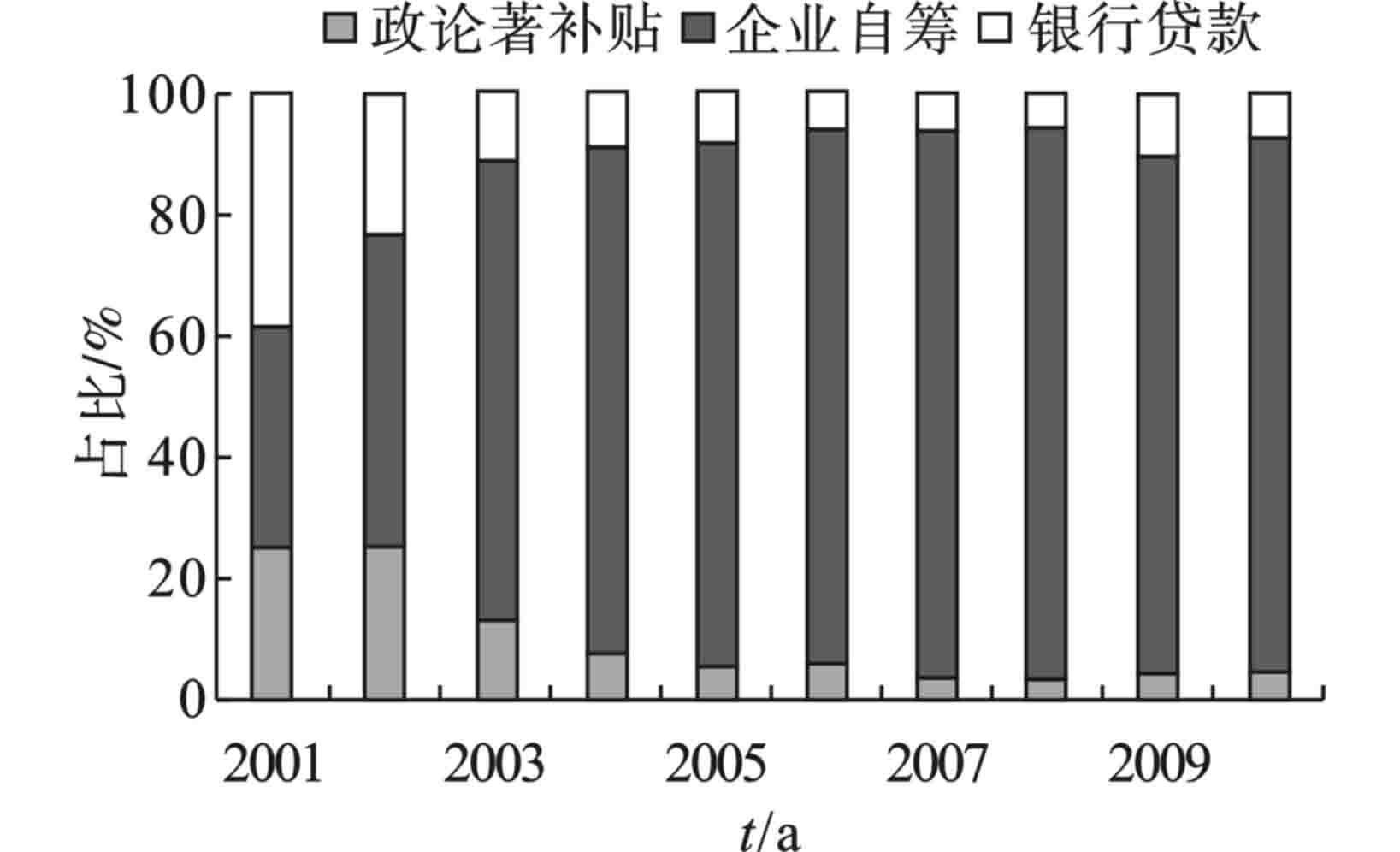

(2)企业。产生污染的工业企业也为固体废物治理的重要投资主体之一,资金主要用于一般工业固体废物和危险废物处理,其资金来源主要包括政府补贴、企业自筹和银行贷款等[6]。以工业污染治理投资来源为例,2001~2010年期间,政府补贴、企业自筹和银行贷款平均占比分别为10.5%、76.7%和12.8%,整体上以企业自筹为主,见图6。银行贷款为企业重要的融资渠道之一,但由于环保项目以公益项目为主,相对其他行业利润率偏低,一些中小环保企业普遍面临融资难、融资贵的问题。

(3)金融机构。环境金融包括绿色信贷、绿色债券、环境基金和绿色保险等。目前,国内提供绿色信贷服务的主要银行机构有21家,绿色信贷规模逐年稳步增长,截至2020年末中国绿色信贷余额达到11.95万亿元。其中,2018年生态环境保护类(包括自然保护、生态修复及灾害防控项目、垃圾处理及污染防治项目和环保服务项目)绿色信贷规模约7 378亿元,占比9%。截至2020年末,绿色债券存量8 132亿元,位居全球第二。以上环境金融产品和服务的支持范围不仅限于固体废物污染防治领域,但为固体废物污染防治项目市场化融资的实现提供了参考和借鉴。

(4)社会资本。在国家政策支持引导下,固体废物污染防治领域政府和社会资本合作模式(PPP)广泛推广,引入社会资本成为固体废物治理领域投融资的重要渠道。截至2021年3月,财政部PPP中心项目储备库中进入执行阶段的垃圾治理、垃圾发电项目累计7 000多个,垃圾处理、垃圾发电等行业具有一定的收费和补贴机制,是推进PPP模式的重点领域,项目落地与实施较快。

(5)用户付费。危险废物和医疗废物处置属于固体废物市场化程度较高的领域,可以通过向用户收费来补偿运营成本。根据危险废物处置方式不同,项目运营主要有以下2种收入渠道,①危险废物产生企业支付危险废物处置费用;②通过销售资源化利用产品获得销售收入。医疗废物处置费由医疗废物集中处置单位向医疗卫生机构及相关单位收取,采用按床位、按重量和分档定额3种计价方式。生活垃圾处置领域目前仅部分城镇地区象征性收取一部分费用,难以覆盖建设运营成本。

-

近年来,环保投资力度不断加大,投资结构逐渐优化,市场化改革不断深入,环保队伍履职能力有了快速提升,但现有资金投入规模和强度对于固体废物污染防治保障仍显不足。在危险废物处置领域,全国多个地区危险废物焚烧处置能力趋紧,部分地区填埋处置能力剩余年限不足5年;医疗废物处置设施更为突出,全国超过1/3的城市负荷率在90%以上,1/5的医疗废物集中处置设施处于满负荷或超负荷运行状态。在生活垃圾处置领域,2018年全国生活垃圾焚烧处置能力为36.46万t/d,距《“十三五”全国城镇生活垃圾无害化处理设施建设规划》提出的59.14万t/d的目标仍有较大差距。固体废物污染防治领域需要大量的资金投入予以保障,相对于水、大气领域的资金投入,当前固体废物领域投入力度相对较为薄弱。

-

固体废物污染防治领域事权划分不明确主要体现在两方面:一方面表现为政府和市场的边界不清晰,如一些市场化程度较高的固体废物治理项目政府过度参与,一些需要政府提供政策支持和资金保障的领域过度交给市场等;另一方面表现为政府间事权不清晰,国务院办公厅关于印发的《生态环境领域中央与地方财政事权和支出责任划分改革方案》(国办发[2020]13号)将固体废物污染防治确认为地方财政事权,由地方政府承担支出责任,中央财政通过转移支付给予支持,但一些低价值无价值的、难处理的特殊危险废物收集处置能力全国范围内普遍不足,一些区域性的特殊危险废物处置中心仅靠地方政府难以协调,有待中央财政在一定程度上予以协调保障。

-

投资回报机制不完善。固体废物污染防治涉及多个领域,部分危险废物、医疗废物处置项目及生活垃圾焚烧发电项目投资回报机制已相对完善,而一些垃圾治理、特殊危险废物处置等项目不具备稳定的现金流,没有稳定的回报机制和盈利渠道,极大制约了社会资本和金融机构资金投入的积极性。此外,固体废物处理项目通常投资规模较大,与土地价格、项目处置规模有关,加上建设周期和成本回收周期长,也在一定程度上制约了企业的进入。

绿色金融体系不健全。我国环保产业中小企业居多,抵(质)押条件较差,固体废物污染防治项目投资回报周期长、风险大,金融机构对环保企业和项目授信较为谨慎,导致绿色金融总量偏小。尽管国家在绿色财政、绿色信贷、绿色证券、环境污染责任保险和排污权交易等领域出台了相关管理政策,但类似贴息、中小企业融资担保补贴等切实有效的金融支持政策落地不够,实施范围较小,加之生态环境部门与金融机构及监管部门之间信息沟通机制不完善,制约了绿色金融的快速健康发展。

-

财政资金集中用于政府事权范围内的公益性固体废物污染防治项目,充分发挥环保专项资金、生态转移支付、补贴、预算内投资、地方债、基金和PPP等多渠道资金合力作用。加大中央政府固体废物污染防治投入规模和引导力度,建立稳定的财政资金来源渠道。危险废物医废领域,对需要政府兜底保障的危险废物医废项目加大各级财政投入力度;将项目列入国家发展改革委中央预算内投资计划,减轻处置设施建设运营压力;统筹中央土壤污染防治专项中支持危险废物处置设施的资金投向,加大投入力度;为确保有限的财政资金能够实现更好的示范效果,近期可优先支持跨区域危险废物处置设施建设。生活垃圾领域,结合垃圾分类要求,加大财政资金对垃圾分类基础设施及新型生活垃圾回收处理技术补贴;推进生活垃圾焚烧发电财政补贴退坡,逐步实现平价上网;积极探索政府主导、企业赞助、社会捐助、农民参与的投入机制的多元化资金筹措模式,切实加大农村生活垃圾处置投入保障。强化绩效导向、倒逼地方政府加大投入力度。坚持“党政同责、一岗双责”,落实地方政府主体责任,加大中央环保督察和环保专项督察力度,倒逼地方政府在地方本级财政资金、中央对地方专项转移支付及一般性转移支付中加大对固体废物领域基础设施建设的投入。

-

工业固体废物领域,强化产排污企业工业固体废物治理责任,生态环境部门加强监管执法,推动工业企业加大环境治理投入。按照环境影响评价制度要求,加大企业新建、扩建及改建项目“三同时”环境保护投资力度,促进企业不欠新账。积极发挥环境保护促进供给侧结构性改革,贯彻落实新《环境保护法》,严格执法监管,促进环境成本内部化,通过制修订污染排放标准,大幅提高违法成本,确保企业履行污染治理责任。建立企业环境信用评价和违法排污黑名单制度,企业环境违法信息将记入社会诚信档案,向社会公开。建立上市公司环保信息强制性披露机制,对未尽披露义务的上市公司依法予以处罚。支持符合条件的企业积极公开发行企业债、中期票据和上市融资,拓宽企业融资渠道。

-

加快完善生活垃圾、医疗废物和危险废物等领域收费价格形成机制。生活垃圾处置领域,结合垃圾分类工作,城镇地区建立起计量收费和差别化收费的机制,结合农村经济发展水平,合理建立农村垃圾处理收费机制。医疗废物处置领域,推进医疗废物处置费用纳入医疗服务成本,可通过在原有住院床位费基础上增加单张床位医疗废物收费价格,输液门诊诊疗费基础上增加单次门诊医疗废物处置费价格的方式,在医疗服务费用的调整中涵盖医疗废物处置费,最终纳入医疗保险报销范畴。危险废物处置领域,对于低价值、无价值、难处理的废盐、废活性炭、油泥油脚、煤焦油、废酸、大修渣及砷渣等特殊危险废物,视投资回报率、项目周期等情况建立社会资本投入回报补贴机制。推行资源化处理技术,拓宽投资收益渠道,在垃圾处置、农作物秸秆和畜禽养殖粪便治理等领域大力推行资源化处理技术,形成新的投资回报渠道。鼓励企业积极推进环境治理模式创新,提高企业收益能力,充分考虑企业由于环境治理模式与技术创新带来的成本下降问题,将由此形成的盈利让利于企业。将市本级、乡镇和村级垃圾处理项目按行业“打包”投资和运营,降低建设和运营成本,提高投资效益。

-

建立多层次、多样化、责权利明确的投融资体制,形成政府财政投入与社会投资并重的投融资格局,以生活垃圾处理为突破口,大力推进政府和社会资本合作模式(PPP),提高环境公共产品供给质量与效率。在农村生活垃圾治理领域,采用连片捆绑推进方式推行PPP模式,提高规模效益与企业收益能力。建立依效付费机制,将社会资本方的服务费与其产出质量相关联,从而倒逼社会资本方加强运维管理、提升服务质量,保障环境质量持续改善。设置合理的收益分成机制,保障社会资本合理收益诉求,防止超额收益或损失,当项目运营收益小于预期收益时,根据绩效评价结果,社会资本自身原因造成的损失差额由其自行承担;属于不可抗力因素导致的损失,经政府方核定后予以适当补偿;当项目运营收益高于预期收益,由政府和项目公司协商超额收益分配比例,政府方参与一定额度分红。

-

研究建立固体废物领域绿色发展基金,采用财政资金引导、社会资本投入为主、市场运作的方式,建立绿色发展基金,吸引社会资本投入,以低息贷款与股权投资相结合的方式支持固体废物治理项目。鼓励发行绿色债券,支持金融机构通过发行绿色金融债方式投向绿色产业;鼓励符合条件的企业积极公开发行企业债和中期票据,拓宽企业融资渠道,为企业加大固体废物治理投资力度提供保障;鼓励上市环保企业利用股市融资;支持重点领域建设项目采用企业债券、项目收益债券、公司债券和中期票据等方式通过债券市场筹措投资资金。推进资产证券化,在城镇生活垃圾处理等环境基础设施领域实施资产证券化,促进具备一定收益能力的经营性垃圾处理项目形成市场化融资机制。拓展绿色保险应用范围,在具有高环境风险的危险废物企业范围内实施强制责任保险,逐步形成可推广、可复制的配套政策和创新模式。创新抵押担保服务,探索利用垃圾处理预期收益质押贷款。积极鼓励政府、金融机构、担保公司等设立联合担保基金,对固体废物污染治理项目、环保企业发展提供融资担保服务。鼓励银行与担保公司提供政策性拨款预担保服务。

固体废物污染防治领域投融资机制研究

Research on investment and financing mechanism of solid waste pollution prevention and control

-

摘要: 为推进固体废物污染防治领域建立多元化的资金投入渠道,助力打好升级版污染防治攻坚战,在对全国固体废物污染防治领域投资规模、结构和资金来源等情况进行分析的基础上,对存在的问题进行了识别,包括资金投入总量不足、投资主体责任不明晰、市场化机制不完善等,从加大财政资金投入力度、落实企业污染治理责任、拓宽项目投资回报机制、规范实施PPP模式和完善绿色金融体系等方面提出完善投融资机制的建议,以期为相关政府部门提供决策参考。Abstract: The study aims to promote the establishment of varied investment channels in solid waste prevention and control, and fight against pollution. Based on the analysis of the investment scale, structure, and capital source of nationwide solid waste pollution prevention and control, the current problems are identified, including an insufficient total investment and an unclear of investment subject responsibility as well as the imperfect market mechanism. Proposals are provided to strengthen the protection of fiscal funds, implement the responsibility of the pollution control, broaden the project investment return mechanism, standardize the implementation of PPP model, and improve the green financial system. Reference for relevant government departments to make decisions is proposed.

-

-

[1] 郑蕾, 张艺凡. 生活垃圾处理产业融资模式的实践研究[J]. 金融纵横, 2018(3): 70 − 76. [2] 王璇. 我国城市生活垃圾处理行业市场化改革研究[D]. 广州: 广东外语外贸大学, 2016. [3] 张筝, 侯贵光, 任志远, 等. 医疗废物集中处置设施建设运营模式的现状与问题[J]. 生态经济, 2016(10): 198 − 200. doi: 10.3969/j.issn.1671-4407.2016.10.042 [4] 卢静, 陈旭, 卢然, 等. PPP模式在危险废物处置项目中的应用研究[J]. 生态经济, 2019, 35(5): 189 − 193. [5] 许涓, 蒋文博, 郭瑞, 等. 国外危险废物填埋场退役资金预提留制度研究及其对中国的启示[J]. 生态与农村环境学报, 2018, 34(7): 667 − 672. doi: 10.11934/j.issn.1673-4831.2018.07.013 [6] 徐顺青, 刘双柳, 陈鹏, 等. 中国大气污染防治投融资机制分析[J]. 环境污染与防治, 2020, 42(5): 634 − 639. -

点击查看大图

点击查看大图

图( 6)

计量

- 文章访问数: 1679

- HTML全文浏览数: 1679

- PDF下载数: 11

- 施引文献: 0